คำบรรยายเพิ่มเติมเกี่ยวกับกลยุทธ์มาร์ติงเกล (Martingale Strategy)

กลยุทธ์มาร์ติงเกล (Martingale Strategy) ไม่ได้เป็นเพียงแบบจำลองทางคณิตศาสตร์เท่านั้น แต่ยังเปรียบเสมือน “เกมจิตวิทยา” ที่ดำเนินต่อเนื่องมานับร้อยปีในประวัติศาสตร์ของคาสิโน กลยุทธ์นี้มีต้นกำเนิดในศตวรรษที่ 18 ที่ประเทศฝรั่งเศส โดยชื่อของมันเชื่อกันว่ามาจากคำเสียดสีของเจ้าของคาสิโนในยุคนั้น ที่ใช้เรียกนักพนันซึ่งมีความเชื่อไม่สมเหตุสมผล ว่าคนเหล่านั้นจะสามารถเอาชนะความได้เปรียบของเจ้ามือได้ด้วยวิธีการแทงทบแบบทวีคูณที่ขัดกับสัญชาตญาณและเกือบจะเป็นการทำร้ายตัวเองทางการเงิน

จากมุมมองของทฤษฎีเกมสมัยใหม่ เหตุผลที่กลยุทธ์นี้ดึงดูดผู้คนได้มาก เป็นเพราะมันไปใช้ประโยชน์จาก “การปฏิเสธความล้มเหลว” ของสมองมนุษย์โดยตรง เราโดยธรรมชาติไม่ชอบการยอมรับความผิดพลาด และมาร์ติงเกลสร้างภาพลวงตาว่า “ตราบใดที่ฉันยังไม่หยุด ฉันก็ยังไม่แพ้” มันโยนแรงกดดันจากความล้มเหลวต่อเนื่องทั้งหมด ไปไว้ที่การเดิมพันครั้งถัดไปที่เป็นการ “เดิมพันครั้งสุดท้ายเพื่อพลิกเกม”

การไล่ล่าผลตอบแทนเล็ก ๆ ที่ดูมั่นคงในระยะสั้น แต่ต้องแลกกับความเสี่ยงที่จะสูญเสียเงินทุนทั้งหมดในทันที แท้จริงแล้วคือการนำทั้งศักดิ์ศรีและความโลภของผู้เล่น ไปวางไว้บนขอบเหวที่เปราะบางอย่างยิ่ง

1. กลไกการทำงานและตรรกะทางคณิตศาสตร์

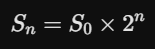

กลยุทธ์มาร์ติงเกลโดยแก่นแท้แล้วเป็น “กลไกการไล่ตามการขาดทุนแบบทบเพิ่ม (Negative Progression)” ในสภาพแวดล้อมเชิงอุดมคติ (อัตราจ่าย 1:1 เช่น รูเล็ตสีแดง-ดำ หรือไฮ-โลในลูกเต๋า) สูตรทางคณิตศาสตร์สามารถอธิบายได้ดังนี้: หากเงินเดิมพันเริ่มต้นคือ S0 หลังจากแพ้ติดต่อกัน n ครั้ง จำนวนเงินเดิมพัน Sn จะเป็น:

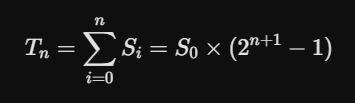

ยอดเงินลงทุนสะสมทั้งหมด Tn จะเป็น:

เมื่อคุณวางเดิมพันในครั้งที่ n+1 (ซึ่งเป็นรอบที่ชนะ) และชนะ จะมีกำไรสุทธิรวมเท่ากับ:

นี่แสดงให้เห็นว่า ไม่ว่าเมื่อใดก็ตามที่ชนะ ผลตอบแทนสุดท้ายของกลยุทธ์นี้จะเท่ากับ $S_0$ เสมอ นี่คือพื้นฐานทางคณิตศาสตร์ที่ทำให้มันถูกมองว่าเป็น “กลยุทธ์ที่ชนะได้แน่นอน” ในเชิงทฤษฎี—เพราะมันรวมการเล่นหลายครั้งที่เป็นอิสระต่อกัน ให้กลายเป็นตรรกะเชิงระบบแบบเดียวกันที่ว่า “เพียงแค่ชนะครั้งเดียวก็ถือว่าชนะทั้งหมด”

2. จุดอ่อนเชิงโครงสร้างที่ร้ายแรง

แม้สมการทางคณิตศาสตร์จะมีความเคร่งครัด แต่เมื่อถูกนำไปใช้ในสถานการณ์การเล่นจริง กลับพบว่ามีข้อบกพร่องเชิงโครงสร้างอยู่ 3 ประการ ซึ่งนำไปสู่การล่มสลายของระบบได้:

A. เพดานการเดิมพันของคาสิโน (Table Limits)

คาสิโนไม่เคยกังวลผู้เล่นที่ใช้กลยุทธ์มาร์ติงเกล เพราะพวกเขามีการกำหนด “เพดานเดิมพันสูงสุด” ไว้เสมอ สมมติว่าโต๊ะมีเพดานอยู่ที่ $5,000 และเงินเดิมพันเริ่มต้นคือ $100 คุณจะไปถึงข้อจำกัดในการเดิมพันครั้งที่ 6 (ที่ $6,400) เมื่อถึงเพดานดังกล่าว เส้นทางการ “ทบไม้” จะถูกบังคับให้หยุดลง และความเสียหายที่สะสมมาก่อนหน้านั้นจะไม่สามารถชดเชยกลับคืนได้

B. ความเสี่ยงของเงินทุนที่เติบโตแบบเอ็กซ์โปเนนเชียล (The Bankruptcy Risk)

ความต้องการเงินทุนเพิ่มขึ้นเร็วเกินกว่าที่มนุษย์จะคาดคิด เพื่อให้ได้กำไร $100 คุณต้องรับความเสี่ยงของเงินทุนในระดับสูงมาก

- แพ้ติดต่อกัน 5 ครั้ง ต้องใช้เงิน $3,100

- แพ้ติดต่อกัน 10 ครั้ง ต้องใช้เงิน $102,300

- แพ้ติดต่อกัน 15 ครั้ง ต้องใช้เงิน $3,276,700

ในทฤษฎีเกม สิ่งนี้เรียกว่า “ปัญหาการล้มละลายของนักพนัน” (Gambler’s Ruin) กล่าวคือ เมื่ออยู่ในเกมที่มีค่าคาดหวังเป็นลบและมีเงินทุนจำกัด การล้มละลายเป็นเพียงเรื่องของเวลาเท่านั้น

C. “ความเข้าใจผิดของนักพนัน” และการแจกแจงความน่าจะเป็น

ผู้คนมักเข้าใจผิดว่า “แพ้ไปแล้ว 9 ครั้ง ครั้งที่ 10 โอกาสชนะจะเพิ่มขึ้นมาก” แต่ในความเป็นจริง ในเหตุการณ์สุ่มที่เป็นอิสระกันทุกครั้ง (เช่น การโยนเหรียญ) ความน่าจะเป็นยังคงเป็น 50% เสมอ (หลังหักค่าธรรมเนียมประมาณ 48.6%) ผลลัพธ์ในอดีตไม่มีผลต่อความน่าจะเป็นในอนาคต แม้โอกาสเกิดการแพ้ติดต่อกัน 10 หรือ 15 ครั้งจะต่ำ แต่ก็ไม่ใช่สิ่งที่เป็นไปไม่ได้ และหากเกิดขึ้นเพียงครั้งเดียว ก็เพียงพอที่จะลบกำไรเล็ก ๆ ที่สะสมมาหลายร้อยครั้งได้ทั้งหมด

3. ผลกระทบเชิงจิตวิทยาอย่างลึกซึ้ง: Tilt (อารมณ์ควบคุมไม่ได้)

ในระหว่างการใช้กลยุทธ์มาร์ติงเกล ผู้เล่นจะเผชิญกับความผันผวนทางอารมณ์อย่างรุนแรง เมื่อจำนวนครั้งที่แพ้ติดต่อกันเพิ่มขึ้น และยอดเดิมพันสูงขึ้นเรื่อย ๆ ผู้เล่นจะเกิด “อคติจากต้นทุนจม” (Sunk Cost Fallacy) กล่าวคือ เพื่อไม่ให้เงินที่เสียไปก่อนหน้านี้สูญเปล่า จึงถูกผลักดันให้เพิ่มการเดิมพันครั้งใหญ่ต่อไป แม้อยู่ในสภาวะจิตใจที่เริ่มพังทลายแล้วก็ตาม ภาวะนี้เรียกว่า Tilt ซึ่งเป็นรากของปัญหาทางจิตวิทยาที่ทำให้ผู้เล่นมักยอมยกเลิกก่อนถึงเพดานเดิมพัน หรือทำการตัดสินใจผิดพลาดภายใต้แรงกดดันที่สูงเกินไป

4. มุมมองเชิงวิชาชีพ: เส้นแบ่งระหว่างการพนันและการลงทุน

ในการศึกษาด้านทฤษฎีการพนัน มาร์ติงเกลถูกมองว่าเป็น “กลยุทธ์ที่มีค่าคาดหวังเป็นลบ” (Negative Expected Value)

ความได้เปรียบของคาสิโน (House Edge): ตราบใดที่เกมยังมีค่าความได้เปรียบของเจ้ามืออยู่ ไม่ว่ากลยุทธ์การเดิมพันใด ๆ ก็ไม่สามารถเปลี่ยนความจริงที่ว่าค่าคาดหวังเป็นลบได้ มาร์ติงเกลเพียงทำให้กำไรเกิดขึ้น “บ่อยแต่เล็กน้อย” ในขณะที่รวมความสูญเสียไว้ในเหตุการณ์ที่ “มีโอกาสต่ำมากแต่สร้างความเสียหายรุนแรง”

ความแตกต่างจากการลงทุน: มีผู้ที่นำกลยุทธ์นี้ไปใช้ในตลาดการเงินในรูปแบบของการ “ถัวเฉลี่ยต้นทุน” (averaging down) แต่ต้องระวังว่า หากตลาดการเงินขาดพื้นฐานของการเติบโตที่แท้จริง ก็อาจเผชิญกับการพังทลายของสภาพคล่องแบบ “มาร์ติงเกล” ได้เช่นกัน ส่งผลให้นักลงทุนถูกบังคับให้ออกจากตลาดก่อนที่การปรับฐานจะสิ้นสุดลง (ล้างพอร์ต / ถูกบังคับปิดสถานะ)

สรุปข้อแนะนำ

หากคุณสนใจเรื่องนี้ แนะนำให้เปลี่ยนทิศทางการศึกษาไปที่ “แบบจำลองการบริหารเงินทุน” (Bankroll Management) แทนที่จะใช้มาร์ติงเกลซึ่งเป็นรูปแบบการเล่นที่ปล่อยให้โชคชะตาขึ้นอยู่กับความน่าจะเป็นและเป็นเกมที่มีค่าคาดหวังเป็นลบ ผู้เชี่ยวชาญมักนิยมใช้ “เกณฑ์ของเคลลี” (Kelly Criterion) ซึ่งเป็นวิธีคำนวณสัดส่วนการลงเดิมพันที่เหมาะสมแบบปรับตามอัตราต่อรองและความน่าจะเป็นของการชนะ

วิธีนี้ช่วยให้สามารถหาจุดสมดุลเชิงคณิตศาสตร์ระหว่างความเสี่ยงและผลตอบแทนได้ แทนที่จะใช้การทบไม้เพิ่มเงินเดิมพันอย่างต่อเนื่องเพื่อกลบความเสียเปรียบทางความน่าจะเป็น และในแพลตฟอร์มการเดิมพันอย่าง fun88 asia แนวคิดการบริหารเงินทุนอย่างเป็นระบบยิ่งมีความสำคัญในการควบคุมความเสี่ยงและยกระดับการตัดสินใจเชิงกลยุทธ์ในการเล่นเดิมพันระยะยาว